Poikkeuksellisen huono talouskehitys on tehnyt sopimisesta vaikeaa

Työmarkkinat ovat ajautuneet onnettomaan tilanteeseen. Lakot ovat sääntö, eivät poikkeus.

Taustasyy lakkoilulle löytyy 2000-luvun alkupuolelta. Vuosina 2000–2010 suomalaisten palkansaajien reaaliansiot nousivat 20 prosenttia, kun vastaava nousu oli euroalueella kuusi prosenttia[1].

Samoihin aikoihin finanssikriisi kolhi Suomea pahoin. Tarve kilpailukyvyn elvyttämiselle ja maltillisille palkkaratkaisuille oli ilmeinen. Kiky-aika ilmensi tätä tarvetta.

Kikyn jälkeen ei ole voitu kuitenkaan huokaista helpotuksesta. Talous- ja tuottavuuskasvultaan heikon 2010-luvun jälkeen saapui surkea 2020-luku. Suomen talouskasvu on ollut viime vuosina EU-maiden heikointa. Palkanmaksuvaraa on kertynyt vähäisesti moneen muuhan maahan verrattuna.

Tilanne edellyttäisi jälleen malttia ay-liikkeeltä. Mutta malttia ei näytä löytyvän, ja palkankorotusvaateet[2] ovat hurjia talouden realiteetteihin nähden.

Konkursseja, työttömyyttä ja uusia tilauksia

Konkurssien määrä on Suomessa 2000-luvun ennätystasolla, ja yrityksiä on kaatunut etenkin rakennus- ja ravitsemusalalla. Suomen työttömyysaste on EU:n kolmanneksi suurin. Miesten osalta tilanne on vieläkin huonompi: Eurostatin mukaan työttömiä oli marraskuussa enemmän vain Espanjassa.

Elinkeinoelämän luottamusindikaattorit ovat sitkeästi miinuksella, ja maailmanlaajuisia riskejä riittää Lähi-Idän konfliktista ja Donald Trumpin presidenttikaudesta aina Saksan teollisuuden taaperrukseen. Naapurimaamme Venäjä käy laajamittaista hyökkäyssotaa Ukrainassa.

Toisaalta teollisuudesta on saatu kahdelta viime kuukaudelta myönteisiä tietoja uusista tilauksista. Palkansaajapuoli on pitänyt näitä merkkinä talouskäänteestä. Kahden kuukauden tietoihin tarraaminen on kuitenkin yllättävää liikkeeltä, joka on syyttänyt työantajia kvartaalikapitalismista ja lyhytnäköisyydestä.

Lisäksi Tilastokeskus mittaa uusia tilauksia euromääräisesti. Kun hintatason nousu otetaan huomioon, ovat tilaukset esimerkiksi Kemianteollisuudessa vasta palautuneet normaalitasolle[3]. On erikoista, kuinka palkansaajien ja palkkojen osalta muistetaan huomioida inflaatio, mutta yritysten voittoja, osinkoja ja tilauksia tarkastellaan julkisuudessa inflaatiokorjaamattomina. Tämä käytäntö synnyttää harhaanjohtavia vertailuasetelmia.

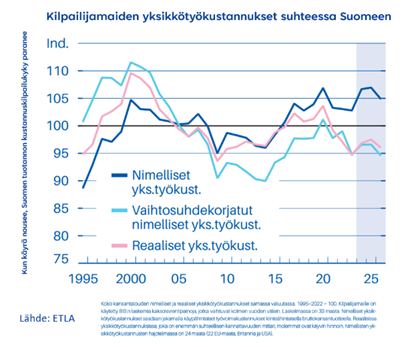

Keskustelu kustannuskilpailukyvystä yksipuolista

Myös kustannuskilpailukyvystä on keskusteltu valikoivasti. Eniten on keskitytty niin sanottuihin nimellisiin yksikkötyökustannuksiin, jotka mittaavat kansantalouden kykyä tuottaa määrällisesti tuotteita työvoimakustannukset huomioituna. Tämä mittari on hyvällä tasolla.

Mutta reaaliset yksikkötyökustannukset, jotka mittaavat kykyä tuottaa arvoa, eli tuotteita, joista maksetaan hyvin, ovat aiempaa heikommalla tasolla.

Suomessa on siis kykyä tuottaa tavaroita, mutta ei saada niistä riittävästi rahaa. Palkankorotukset maksetaan euroilla, ei tavaramäärillä.

Lopuksi: Suomi on syrjäinen maa, Euroopan Pohjois-Karjala. Meillä on tukku vahvuuksia, kuten kilpailukykyinen energian hintataso ja OECD-maiden paras osaaminen luku- ja numerotaidossa. Vahvuudet eivät kuitenkaan auta, jos kustannustasomme ei ole linjassa sen kanssa, mitä voimme ja osaamme tuottaa.

[1] Laskelmat EU:n tilastoviranomaisen Eurostatin kansantalouden tilinpidon sekä kuluttajahintaindeksin tietojen perusteella.

[2] Usein vertailukohtia korotuksille haetaan muista Euroopan maista. Tässä kohdin jää huomioimatta, että kuluttajahinnat ovat nousseet Suomessa EU:n yhteisellä inflaatiokäsitteellä mitattuna 2020-luvulla EU-maista vähiten (16 %). Esimerkiksi hinnat ovat nousseet Saksassa (23 %) Alankomaissa (melkein 25 %), Ruotsissa (+21 %). Näin ollen samansuuruinen korotus kohentaa ostovoimaa Suomessa enemmän kuin muissa EU-maissa.

[3] Tilauskannat (jotka kertyvät uusista tilauksista) ovat edelleen EK:n keräämien barometritietojen mukaan selkeästi keskimääräistä matalammalla tasolla.